クレジットカードの知識

クレジットカードのキャッシュバック|するとき・されるときの仕訳方法

![]() 投稿日:21.04.26

投稿日:21.04.26

![]() 更新日:25.06.19

更新日:25.06.19

キャッシュレス決済の普及によって一気に広がったキャッシュバックやポイント還元。

還元される側にメリットはなどがある一方で、事業でキャッシュバックやポイント還元を受ける場合や、還元する側になった場合には会計処理が必要になります。

クレジットカードなどのキャッシュレス決済を利用してキャッシュバックやポイント還元を受ける場合、また店舗の立場で顧客にキャッシュバックする場合、それぞれの立場での仕訳の方法や会計処理をわかりやすく解説していきます。

三井住友カード ビジネスオーナーズ

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜1.5%※ |

| 国際ブランド |   |

| 電子マネー |     |

|

|

電子マネー:Samsung Pay対応 ※三井住友カードの対象の個人カードと2枚持ちで最大1.5%ポイント還元

キャンペーン情報

- 新規入会&条件達成で16,000円相当のVポイントプレゼント!

本記事はプロモーションを含みます。当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

この記事の監修者

手塚大輔(てづか・だいすけ)ファイナンシャルプランナー/証券外務員

クレジットカードのキャッシュバックとは

キャッシュバックとは、買い物などで支払った代金の一部が返金されることを指します。

クレジットカード決済におけるキャッシュバックには、以下の2つの方法があります。

- その場で値引きされる

- ポイントでキャッシュバック分が還元される

キャッシュバックの方法は「値引き」か「ポイント還元」の2種類ですが、それぞれ会計処理をしなければなりません。

キャッシュバックを受けたときにはどんな会計処理が必要になるのか、詳しく解説していきます。

キャッシュバックを受ける側の仕訳と会計処理

法人カードにもキャッシュバックが行われることがありますが、法人カードのキャッシュバックの場合、会計処理の方法は「値引き」と「収入」という2つの方法があります。

具体的な仕訳方法や使い分け方法など、詳しく解説していきます。

処理方法は「値引き」と「収入」の2種類

法人カードでキャッシュバックを受けた際の会計処理方法は次の2つです。

- 「値引き」として、支払金額から値引き額を控除する方法

- 「雑収入」として、収益として処理する方法

この2つのいずれかで処理しなければなりません。

消費増税の景気対策として2020年6月末まで行われていたキャッシュレス・ポイント還元事業において、コンビニなどでは購入したその場で還元分が差し引かれる「即時充当」という還元方法を行っていました。

この場合には、値引きとして処理するのがよいでしょう。

一方、ポイントが後から還元される場合には、雑収入として会計処理するのが一般的です。

では、具体的にはどのような仕訳を行うのでしょうか。

「値引き」の会計処理

キャッシュバック分を「値引き」として会計処理する場合の仕訳は以下のとおりです。

例)10,000円の消耗品をクレジットカードで支払った際に500円のポイント還元を即時充当で受け、9,500円に値引きされた

| 借方 | 貸方 |

|---|---|

| 消耗品費:9,500円 | 未払金:9,500円 |

| 借方 | 貸方 |

|---|---|

| 未払金:9,500円 | 普通預金:9,500円 |

500円の還元分を差し引いた9,500円が口座から差し引かれますので、消耗品費も普通預金からの引き落としも9,500円として会計処理を行います。

「収入」の会計処理

キャッシュバック分を「雑収入」として会計処理する場合の仕訳は以下のとおりです。

例)10,000円の消耗品をクレジットカードで支払った際に500円のポイント還元を受けた

| 借方 | 貸方 |

|---|---|

| 消耗品費:10,000円 | 未払金:10,000円 |

| 借方 | 貸方 |

|---|---|

| 未払金:10,000円 | 普通預金:9,500円 雑収入:500円 |

普通預金からの決済と収入の計上という、2つの会計処理が別々に行われています。

このような2つの会計処理が同時に行われることを「両建処理」といいます。

両建処理の場合には、還元分に関しては雑収入として計上します。

値引きと収入、どちらの処理にすべきか?

値引きと雑収入、国税庁はどちらの会計処理の方法も紹介しているので、どちらの方法を採用しても問題ありません。

「キャッシュレス・ポイント還元事業」以外のポイント還元では、ポイント還元分は雑収入として会計処理するのが一般的になっているので、ポイント還元は雑収入として処理するのがよさそうです。

そのため、即時充当の際には「値引き」、ポイント還元の場合には「雑収入」として会計処理方法を分けた方が使いやすいかもしれません。

なお、複数の商品を購入した際には、どの商品に対していくらのポイント還元がなされたかを区分するのは困難ですし、案分するのも煩雑です。

このような場合を想定して、まとめて記帳することができる「雑収入」を選択しておいた方が無難かもしれません。

課税仕入として処理するケース

仕入れた材料やサービスの支払いに消費税が発生したものを「課税仕入」といいます。

課税仕入に該当する消費税額については、課税売上にかかる消費税額から控除して支払う消費税額を求めなければなりません。

では、課税仕入に該当する支払いにキャッシュバックやポイント還元があった場合はどのように処理するのでしょうか?

国税庁の発表によるとそれぞれ以下のように処理することになってます。

| コンビニ等で即時充当によって仕入れた場合 | 値引き前の金額がそのまま課税仕入額 |

|---|---|

| ポイントなどを使用して仕入れた場合 | ポイント利用後の値引き後の金額が課税仕入額 |

ポイントがキャッシュバックされるカード

キャッシュバックの会計処理は少しだけ手間がかかりますが、還元ポイントを支払いに充当できる事業用カードをご紹介します。

三井住友カード ビジネスオーナーズ

三井住友カード ビジネスオーナーズ

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜1.5%※ |

| 国際ブランド | |

| 電子マネー | |

|

|

電子マネー:Samsung Pay対応 ※三井住友カードの対象の個人カードと2枚持ちで最大1.5%ポイント還元

キャンペーン情報

- 新規入会&条件達成で16,000円相当のVポイントプレゼント!

三井住友カードでは「Vポイント」というポイントが貯まります。

貯めたポイントを1ポイント1円分にして、カードの支払いに充当できるようになっています。

三井住友カードで対象となる個人カードも所有すれば、ビジネスオーナーズ利用時に特定の加盟店で最大1.5%のポイント還元があるので、日々の支払いで貯めたポイントを経費の支払いの足しにできます。

ビジネスにおすすめの法人カードはこちらの記事で紹介しています

個人的な支出のキャッシュバックの会計処理

個人的な支払いをクレジットカードで行った場合の会計処理や所得の考え方についても理解しておきましょう。

個人的にキャッシュバックやポイント還元を受けた場合には、キャッシュバック分やポイント還元分は会計上「一時所得」や「雑所得」という勘定科目として取り扱うのが一般的です。

ポイント還元やキャッシュバックは、何かの労働や事業の対価として受け取ったわけではありません。

そのため、一時所得や雑所得として会計処理を行うことになりまです。

通常ポイント還元については会計処理していない人がほとんどだと思いますが、あまりにも多くの還元を受けた場合には、会計処理をしていないことによって税務署に指摘されてしまう可能性はゼロではありません。

処理の方法は頭に入れておいた方がよいでしょう。

キャッシュバックをしたときの仕訳

では、自社が店舗や小売店などの立場で顧客に対してキャッシュバックを行った際の仕訳はどのようになるのでしょうか?

この場合、どのような形でキャッシュバックを行ったのかによって異なり、考えられる方法は以下の2つです。

- 実質値引き

- 後日キャッシュバック分を渡す

自社が顧客に対してキャッシュバックを行う場合の会計処理方法について詳しく解説していきます。

実質値引きのキャッシュバック

例えば、顧客が複数の商品を購入したことによって代金の10%を値引きするなど、何かの値引きキャンペーンによって、その場ですぐにキャッシュバックする際には「売上値引」という会計処理を行います。

仕訳は以下のとおりです。

例)顧客が購入した10,000円の商品に対してその場で500円の値引きをした

| 借方 | 貸方 |

|---|---|

| 売掛先:9,500円 | 売上:9,500円 |

値引きの場合には、最初から商品やサービス代金から値引き分を控除したものを売上として計上するのが一般的です。

このケースでは最初から9,500円で商品を販売したものとして考えるとよいでしょう。

後日キャッシュバックする際の仕訳

その場で値引きするのではなく、後日キャッシュバック分を顧客に振り込んだり、渡したりする場合も考えられるでしょう。

この場合にはその場で値引きするわけではないので、「売上値引」という勘定科目は使用しません。

「売上割戻し」として会計処理するか、「広告宣伝費」という勘定科目を使用して処理します。

まずは売上割戻しとして処理する際の仕訳をみてみましょう。

例)顧客が購入した10,000円の商品に対して後日500円のキャッシュバックを行った

| 借方 | 貸方 |

|---|---|

| 売掛先:10,000円 | 売上:10,000円 |

| 借方 | 貸方 |

|---|---|

| 売上:500円 | 売掛金:500円 |

売上割戻しで処理する場合には、売上時には商品代金満額の売上があったものとして仕訳をしておき、その後、キャッシュバック時に、キャッシュバック分を売上と売掛金で相殺する処理を行います。

また、キャッシュバック分を顧客獲得のための広告費と考えて、「広告宣伝費」という勘定科目で処理することもあります。

仕訳は以下のとおりです。

例)顧客が購入した10,000円の商品に対して後日500円のキャッシュバックを行った

| 借方 | 貸方 |

|---|---|

| 売掛先:10,000円 | 売上:10,000円 |

| 借方 | 貸方 |

|---|---|

| 広告宣伝費:500円 | 普通預金:500円 |

売上は10,000円あったこととして満額計上し、別途「広告宣伝費」という費用項目を計上する方法です。

顧客のポイント還元分の会計処理は不要

クレジットカードで顧客が自社の商品やサービス代金を決済した場合、顧客にカード会社からポイント還元が行われます。

この際には、販売した店舗では会計処理は必要ありません。

クレジットカードなどのキャッシュレス決済によるポイント還元は、カード会社などの決済事業者と顧客のやりとりであって、販売している店舗には関係ないためです。

そのため、自社では売上以外の会計処理を行う必要はありません。

例)顧客に10,000円の商品を販売し、顧客がクレジットカードで決済した。顧客には500円分のポイント還元が行われた。

| 借方 | 貸方 |

|---|---|

| 売掛先:10,000円 | 売上:10,000円 |

クレジットカードで売り上げた場合には「売掛金」という勘定科目が使用されます。

顧客にはポイントが還元されますが、これはカード会社と顧客とのやりとりですので販売店側は何も会計処理する必要はありません。

景品を渡す際の会計処理は?

キャッシュバックという形で現金やポイントを還元するのではなく、顧客に対して景品や商品を渡すというサービスを行っている企業も多いのではないでしょうか?

このようなケースでは、通常のキャッシュバックとは会計処理の方法が異なるので注意が必要になります。

景品は販売促進のために配るものです。

そのため景品を渡した際の会計処理は「販売促進費」または「広告宣伝費」となるのが一般的です。

仕訳は以下のとおりです。

例)顧客が購入した10,000円の商品に対して500円分の景品をプレゼントした

| 借方 | 貸方 |

|---|---|

| 売掛先:10,000円 | 売上:10,000円 |

| 借方 | 貸方 |

|---|---|

| 販売促進費:500円 | 普通預金:500円 |

売上の計上と景品にかかる仕訳は別に行い、景品分は「販売促進費」もしくは「広告宣伝費」として処理しましょう。

この記事のまとめ

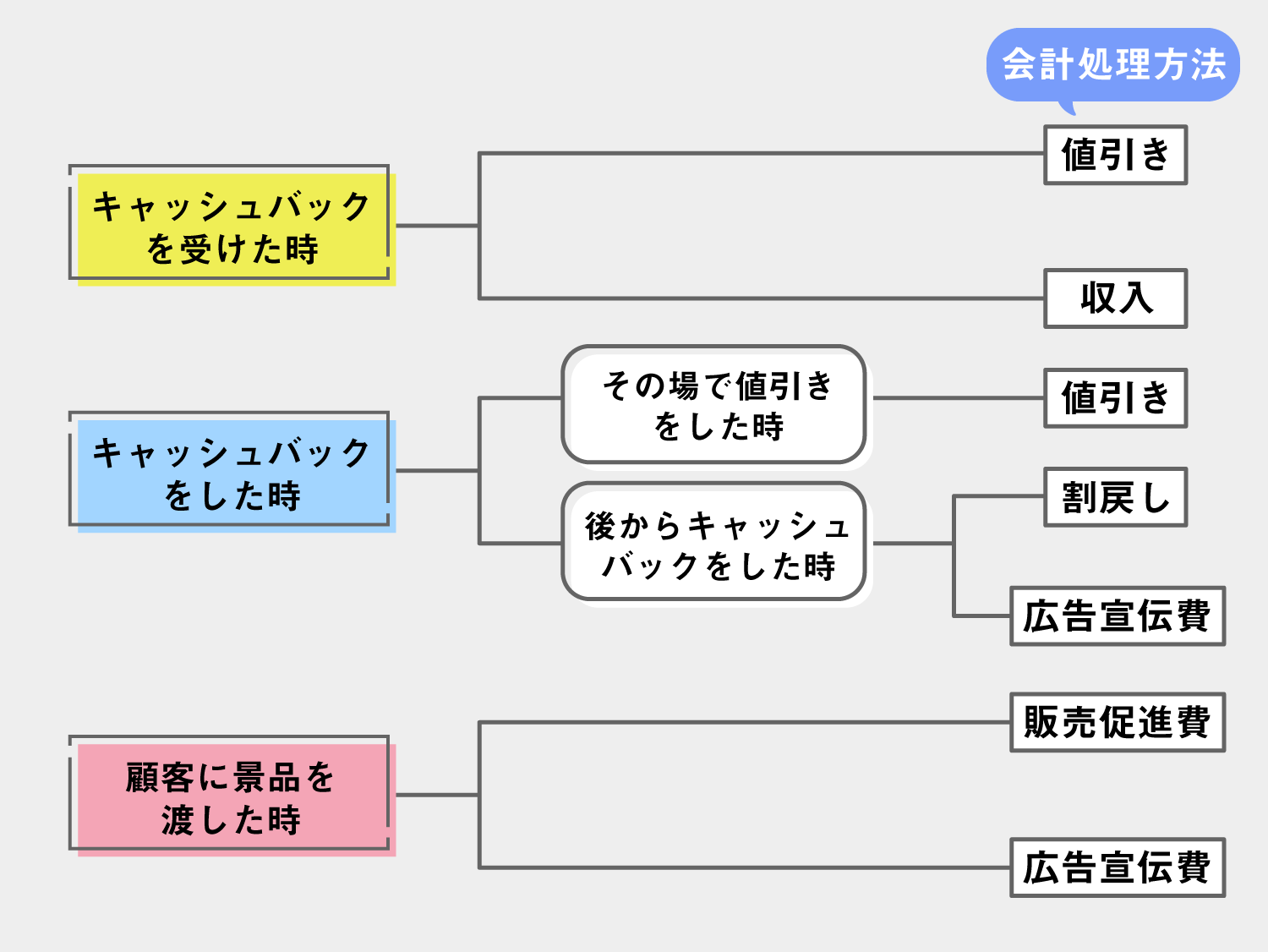

キャッシュバックやポイント還元にかかる会計処理をまとめると以下のようになります。

取引の内容別の会計処理方法| キャッシュバックやポイント還元を受けた | 値引き・雑収入として処理 |

| キャッシュバックを行った | その場で値引き:値引きとして処理 後からキャッシュバック:割戻し・広告宣伝費として処理 |

| 顧客にクレジットカード会社からポイント還元があった | 何も処理をしない |

| 景品を顧客にプレゼントした | 販売促進費・広告宣伝費として処理 |

クレジットカードカードのキャッシュバックやポイント還元を受けた場合には、「値引き」もしくは「雑収入」という勘定科目を使用して会計処理を行います。

どちらを使用しても問題ありませんが、即日充当の場合には値引きとして処理し、後日還元される場合には雑収入として処理すればわかりやすいでしょう。

自社がキャッシュバックやポイント還元をする場合には、「売上値引き」または「売上割戻し」として処理します。

いずれの場合も、どのような会計処理が適切か頭に入れておきましょう。