法人カードのおすすめ

法人・個人事業主のVISAカードの選び方とおすすめカード11選

![]() 投稿日:21.06.16

投稿日:21.06.16

![]() 更新日:26.04.14

更新日:26.04.14

「VISAのクレジットカードは数が多すぎて、どのカードを選んでいいか分からない」

同じVISAカードでも限度額(カード利用枠)や還元率、付帯サービスなどでは大きな違いがあります。

また、個人事業主の方の中には「個人カードを契約するのか」「ビジネスカードを契約するのか」で悩んでいる方も多いでしょう。

VISAカードと他の国際ブランドとの違いやVISAカードの選び方について詳しく解説していきます。

本記事はプロモーションを含みます。当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

この記事の監修者

手塚大輔(てづか・だいすけ)ファイナンシャルプランナー/証券外務員

VISAカードとは?MastercardやJCBとはどう違う?

VISAカードは世界で最も利用者と加盟店数の多い国際ブランドです。

法人や個人事業主が事業の経費を支払う際には、国内でも海外でも活用できる場面が最も多いカードと言っても過言ではないでしょう。

しかし「他の国際ブランドとの違いが分からない」という方や、「VISAカードはたくさんあってどれを選べばいいか分からない」という人も多いのではないでしょうか?

VISAカードと他の国際ブランドとの違いや、VISAカードを法人や個人事業主が選ぶ時のポイントについて詳しく解説していきます。

VISAと他の国際ブランドとの違い

国際ブランド特徴| VISA | 世界シェア1位(50%) アメリカを中心に世界中で強い |

| Mastercard | 世界シェア2位(26%) ヨーロッパで強い |

| JCB | 日本の国際ブランド 日本国内では強い |

| AmericanExpress | ステータスが高い 付帯サービスが充実 |

| DinersClub | ステータスが高い 付帯サービスが充実 |

VISAは世界シェアナンバーワンの国際ブランドで、世界中の店舗で使うことができます。

クレジットカード決済に対応している店舗であれば、使えない店はないと言っても過言ではないくらいに高いシェアを誇っています。

海外出張や海外に買い付けなどに行く機会が多い法人や個人事業主の方も、VISAであれば「カードが使えない」という思いをすることはほぼありません。

VISAカードの選び方

VISAは国際ブランドの名称であり、特定のクレジットカードを指すわけではありません。

同じ「VISA」と言っても、カードの種類や発行会社によって年会費や付帯サービスなどが大きく異なるため、数多くのVISAカードから自身のビジネスに合ったカードを選ぶ必要があります。

法人や個人事業主がVISAカードを選ぶ際のポイントは次の通りです。

選び方のポイント内容| 契約者を誰にするか | 経営者個人の契約にするか、法人名義の契約にするか |

| 個人カードか法人カードか | 個人カード→キャッシングができ還元率が高い 法人カード→法人に嬉しいサービスが充実、キャッシングは不可、還元率も個人カードより低い |

| 利用枠はどの程度か | 経費として使える規模の利用枠があるか |

| 付帯サービスは充足しているか | 海外出張が多い→海外旅行傷害保険、海外サポートサービス クレカでの仕入れが多い→ショッピング保険、利用店舗でのポイント還元や優待など |

| ETCや追加カードの枚数 | 従業員の人数と同規模の枚数を発行できるか |

これら5つの視点で最適なカードを選ぶ必要があります。

基本的に法人カードにはキャッシング機能がありませんので、例えば「海外でキャッシングをしたい」という場合には個人カード一択になります。

また「多くのポイント還元を受けたい」という場合にも、還元率の高い個人向けカードを契約して事業用として利用した方がよいでしょう。

ただし、個人カードには家族カードの発行枚数に限度があるので、家族以外の従業員に持たせたい場合はは利用できません。

「追加カードが多数必要」「高額の利用枠が必要」という会社は、法人カードを契約しましょう。

このように会社の規模や自社のニーズに応じて、広い視野で最適なカードを選択することが重要です。

法人経営者と個人事業主におすすめのカード

クレジットカードには個人向けカードと法人カードがあります。

法人経営者と個人事業主はどちらのカードも利用することができますが、どのようなカードを選べばいいのでしょうか?

ここでは法人経営者・個人事業主におすすめのカードをご紹介します。

法人経営者には法人カードがおすすめ

会社の規模にもよりますが、基本的に法人経営者には法人カードがおすすめです。

法人カードには次の特徴があるためです。

- 法人名義で契約でき法人口座から引落できる

- 会計ソフトと連動できる

- 追加カードとETCカードの発行枚数が多い

- 付帯サービスが充実している

法人カードの場合、契約名義が法人となり、カードの利用代金は法人名義の預金口座から引き落とされます。

また、会計ソフトには法人カードと連携させる機能を備えているものもあり、カードで支払いをすると自動で会計ソフトに利用内容を記録することができます。

そのため経費の支払いをする際には、個人カードを利用し後日精算を行うよりも、法人カードを利用したほうが会計処理が楽になります。

さらに、法人カードは追加カードとETCカードの発行枚数が多く、無料で追加できるものも多いため、「従業員一人ひとりにカードを持たせたい」「多数の営業車すべてにETCカードを設置したい」といった場合にも便利です。

他にも、法人カードは海外旅行傷害保険や空港ラウンジ無料利用などの付帯サービスが充実しているので海外出張が多い企業にもメリットがあります。

規模が大きい企業や海外出張の多い企業の場合は、法人カードを契約するのがおすすめです。

個人事業主は法人カードも個人向けカードも利用可能

個人事業主は、法人カード・個人カードのどちらも経営者本人名義で契約することができます。

還元率やキャッシングを優先するのであれば個人カード、経費処理の円滑化やビジネスで活用できる付帯サービスを望むのであれば法人カードの方がよいでしょう。

従業員が多い場合は法人カードの利用を

非常に少ないケースではありますが、個人事業主であっても従業員数が多い場合には、追加カードやETCカードを多数発行できる法人カードの方が向いています。

事業用のクレジットカードを導入する場合は、事業規模に適しているものを選ぶことが大切です。

経費を節約できる年会費無料のVISAカード

クレジットカードの年会費は経費にできますが、売上規模が小さいうちはできる限り経費を節約したいと考えるものです。

個人用カードで年会費無料のVISAカードは多数ありますが、中でも人気が高いのが次の2つのカードです。

- セゾンカードインターナショナル

- イオンカードセレクト

これらのカードは個人用のクレジットカードですが、事業主個人が契約して事業用途に使用することも可能です。

また、法人が事業用に使用するVISAカードは年会費がかかるのが基本ですが、これら2つのカードは年会費無料で利用することができます。

2つのカードについて詳しく解説していきます。

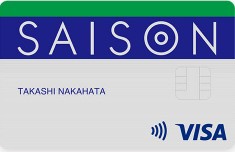

セゾンカードインターナショナル

セゾンカードインターナショナル

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |    |

| 電子マネー |     |

|

|

| カード利用枠 | 個別設定 |

|---|---|

| 利用者 | 個人 |

| 付帯サービス | 毎月第1・第3土曜日は西友やリヴィンなどの店舗での買い物が5%オフ 提携レンタカーでの優待を利用可能など |

| ETCカード年会費 | 無料 |

セゾンカードインターナショナルは年会費が無料で、デジタル発行であれば最短5分で発行することができます。

毎月第1・第3土曜日は西友やリヴィンで5%オフで買い物ができるほか、提携レンタカーやカーシェアリングサービスでの優待、海外アシスタンスサービスなど、ビジネスシーンでの活用も期待できる一枚と言えるでしょう。

イオンカードセレクト

イオンカードセレクト

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー | |

|

|

| カード利用枠 | 300万円 |

|---|---|

| 利用者 | 個人 |

| 付帯サービス | ショッピング保険:50万円 世界16ヶ国24ヶ所に拠点を置くイオンワールドデスクが利用可能など |

| ETCカード年会費 | 無料 |

イオンカードセレクトは、イオングループでの買い物に次の特典がつきます。

- 毎月20・30日の「お客さま感謝デー」は、お買い物代金が5%OFF

- イオンでのお買い物でいつでもポイントが2倍

また、イオンワールドデスクでは、海外での航空券やホテルの予約などのサービスを利用することができます。

イオングループの店舗で材料の仕入れなどの買い物をする機会が多い飲食店の方や、海外出張が多い経営者の方には、活用度の高いカードと言えるでしょう。

経費でポイントを貯められる還元率の高いVISAカード

事業経費の支払いにVISAカードを利用することで、クレジットカードのポイントを貯めることができます。

同じ経費を使うのであれば、より多くポイントが貯まるカードを利用したいものです。

一般的に法人カードのポイント還元率は0.5%ですが、個人カードは法人カードよりも還元率が高く、1%を超えるものも珍しくありません。

ポイント還元率の高さを重視する場合は、個人向けで還元率の高いクレジットカードを契約するとよいでしょう。

ポイント還元率が高いVISAカードは次の通りです。

- 三井住友カード(NL)

- dカード

- 楽天カード

ポイント獲得に有利な3つのVISAカードについて詳しく見ていきましょう。

三井住友カード(NL)

三井住友カード(NL)

| カード利用枠 | ~100万円 |

|---|---|

| 利用者 | 個人 |

| 付帯サービス | 対象のコンビニや飲食店でのスマホのタッチ決済またはモバイルオーダー利用で7%ポイント還元※ 海外旅行傷害保険:最高2,000万円 ※利用付帯 |

| ETCカード年会費 | 550円(税込)※ ※初年度無料。 ※前年度に1回以上ETCの利用がある場合年会費無料。 |

対象のコンビニや飲食店で、スマホのVisaのタッチ決済・Mastercardタッチ決済またはモバイルオーダーで支払うと、7%ポイントが還元されます。※

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay、Samsung Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

コンビニでの経費使用が多い会社や、仕入れ先が決まっている会社は経費の支払いに使うとメリットがあります。

dカード

dカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー | |

|

|

| カード利用枠 | 個別設定 |

|---|---|

| 利用者 | 個人 |

| 付帯サービス | 海外レンタカー優待サービスなど |

| ETCカード年会費 | 無料 |

dカードは通常の還元率1%に加えて、ドコモの携帯電話料金の支払いについても1,000円の利用につき10ポイント還元されます。

ドコモの携帯電話を事業用に使用している方には、メリットの大きいクレジットカードです。

楽天カード

楽天カード

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |  |

| 電子マネー |  |

|

|

| カード利用枠 | 100万円 |

|---|---|

| 利用者 | 個人 |

| 付帯サービス | 海外旅行傷害保険:2,000万円 |

| ETCカード年会費 | 無料 |

楽天カードは通常の還元率1%に加えて、楽天市場での買い物で還元率がアップします。

普段からネットでの仕入れが多い事業者の方は、事業用のカードとしても活用できます。

また、年会費無料でありながら、海外旅行傷害保険が2,000万円も付帯されており、優待価格で利用できるWi-Fiレンタルや海外レンタカーなどのサービスもあります。

事業専用に使えるVISAカード

個人事業主や法人経営者はビジネスカードも個人用カードも契約することができ、いずれも事業の経費支払いに利用することができます。

しかし「事業の支払いに使うのだから、補償や付帯サービスが充実したビジネス専用のカードの方がよい」という人も多いのではないでしょうか?

ビジネス専用のVISAカードとして年会費の負担が少なく、個人事業主や小規模法人経営者に向いているカードは次のとおりです。

- 三井住友ビジネスカード(クラシック)

ビジネス専用のVISAカードについて詳しく解説していきます。

三井住友ビジネスカード(クラシック)

三井住友ビジネスカード(クラシック)

| 年会費 | 1,375円(税込) |

|---|---|

| 還元率 | - |

| 国際ブランド | |

| 電子マネー | |

|

|

| カード利用枠 | ~500万円※ご利用枠は三井住友カードにて設定されます。希望に沿えない場合もございます。 |

|---|---|

| 利用者 | 法人 |

| 追加カード年会費 | 440円(税込) |

| ETCカード年会費 | 550円(税込)※ ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料。 |

法人専用のクレジットカードで、従業員の追加カードが1枚につき440円(税込)で発行できます。

安価な年会費で補償も充実しているので、小規模事業者の方が少ない負担でしっかりとしたカードを持ちたいという場合はおすすめの1枚です。

海外キャッシングサービスがついており、海外で現地通貨をキャッシングすることができます。

海外出張に利用できる補償が充実したビジネス用VISAカード

海外出張が多いという事業者の方は、補償内容も非常に重要です。

海外での買い物にもしものことがあった時のショッピング保険や、健康保険の効かない海外でのケガなどを補償してもらえる海外旅行傷害保険などがあることによって、海外出張をより安全なものにできます。

また、空港での待ち時間をラウンジでゆったり過ごすことができる、空港ラウンジ利用無料なども大切です。

このような海外出張に便利なカードは、ビジネスゴールドカードです。

VISAカードでおすすめのビジネスゴールドカードは次の3つです。

- 三井住友ビジネスカード(ゴールド)

- 三井住友カード ビジネスオーナーズゴールド

- オリコEX GOLDforBizM

最後に、VISAのビジネスゴールドカードについて詳しく紹介していきます。

三井住友ビジネスカード(ゴールド)

三井住友ビジネスカード(ゴールド)

| カード利用枠 | ~1,000万円※ご利用枠は三井住友カードにて設定されます。希望に沿えない場合もございます。 |

|---|---|

| 利用者 | 法人 |

| 付帯サービス | 国内旅行傷害保険:最高5,000万円(自動付帯:1,000万円、利用付帯:4,000万円) 海外旅行傷害保険:最高5,000万円※利用付帯 お買い物安心保険年間最高300万円 |

| ETCカード年会費 | 550円(税込)※ ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料。 |

国内旅行傷害保険:最高5,000万円(自動付帯:1,000万円、利用付帯:4,000万円)、海外旅行傷害保険:最高5,000万円※利用付帯、お買物安心保険が年間最高300万円、空港ラウンジ無料利用と、付帯サービスが非常に充実した法人専用カードです。

海外キャッシングサービスがついており、現地で現地通貨を引き出すことが可能です。

海外出張が多い事業者の方には重宝する1枚です。

追加カードは1名2,200円(税込)の年会費がかかるので、ある程度規模の大きな法人向けだと言えるでしょう。

※使用者の方は満18歳以上の役職員の方に限ります。

三井住友カード ビジネスオーナーズ ゴールド

三井住友カード ビジネスオーナーズ ゴールド

| 年会費 | 5,500円(税込)※1 |

|---|---|

| 還元率 | 0.5〜2.0%※2 |

| 国際ブランド | |

| 電子マネー |    |

|

|

電子マネー:Samsung Pay対応

※1 年間100万円以上利用で次年度以降永年無料。対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2 対象の三井住友カードで条件達成し、対象のご利用をすることが条件です。

キャンペーン情報

- ◆新規入会&条件達成で55,000円相当のVポイントプレゼント

※入会月+3か月後までに合計120万円以上のご利用でポイントプレゼント

| カード利用枠 | ~500万円*所定の審査があります |

|---|---|

| 利用者 | 法人代表者・個人事業主 |

| 付帯サービス | 国内・海外旅行傷害保険年間最高2,000万円 ※利用付帯 お買い物安心保険年間最高300万円 |

| ETCカード年会費 | 550円(税込)※ ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料。 |

こちらは法人代表者や個人事業主が個人名義で契約できるビジネスカードで、小規模法人経営者などに向いています。

国内・海外旅行傷害保険最高2,000万円、お買物安心保険が年間最高300万円、空港ラウンジ無料利用などの充実したサービスに加えて、海外で現地通貨を引き出せるキャッシングサービスもメリットがあります。

追加カードは無料で発行可能です。

オリコEX GOLDforBizM

EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

| 年会費 | 初年度無料 2年目以降2,200円(税込) |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー | |

|

|

| カード利用枠 | 10万円~300万円 |

|---|---|

| 利用者 | 法人代表者 |

| 付帯サービス | 海外旅行傷害保険2,000万円 国内旅行傷害保険1,000万円 ショッピング保険100万円 |

| ETCカード年会費 | 無料 |

年会費がたったの2,200円でありながら海外旅行傷害保険2,000万円、国内旅行傷害保険1,000万円、ショッピング保険100万円などの補償が充実しています。

さらに国内主要空港とハワイ・ホノルル、韓国・仁川の空港ラウンジを年中無休、無料で利用できるので、国内や韓国などへの出張が多い事業者も活用できます。

追加カードも無料で発行できるので、最もコスパのよいビジネスゴールドカードと言っても過言ではありません。

この記事のまとめ

世界で最も多くに加盟店数を誇る VISAカードは国内での利用だけでなく、海外出張や海外仕入でも活用できます。

VISAカードは個人カードとビジネスカードで様々な発行されていますが、カードを比較するポイントは次の通りです。

- 契約者を誰にするか

- 個人カードか法人カードか

- 利用枠はどの程度か

- 付帯サービスは充足しているか

- ETCや追加カードの枚数

会社の規模や重視する点などからクレジットカードを比較して、最適な1枚を選びましょう。