法人カードのおすすめ

法人カードでキャッシングをするときの注意点とおすすめカード3選

![]() 投稿日:21.05.24

投稿日:21.05.24

![]() 更新日:25.09.22

更新日:25.09.22

「法人カードのキャッシングにはどんなメリット・デメリットがあるの?」

「法人カードのキャッシングはカードローンやビジネスローンとどう違う?」

法人カードには経費処理の効率化やキャッシュフローの改善、ポイント還元などさまざまなメリットがあり、キャッシングが利用できるのもその1つです。

今回は法人カードのキャッシング機能について詳しく知りたい方を対象に、そのメリットやデメリット、カードローンやビジネスローンとの違いなどについて解説します。

三井住友カード ビジネスオーナーズ

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜1.5%※ |

| 国際ブランド |   |

| 電子マネー |     |

|

|

電子マネー:Samsung Pay対応 ※三井住友カードの対象の個人カードと2枚持ちで最大1.5%ポイント還元

キャンペーン情報

- 新規入会&条件達成で16,000円相当のVポイントプレゼント!

本記事はプロモーションを含みます。当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

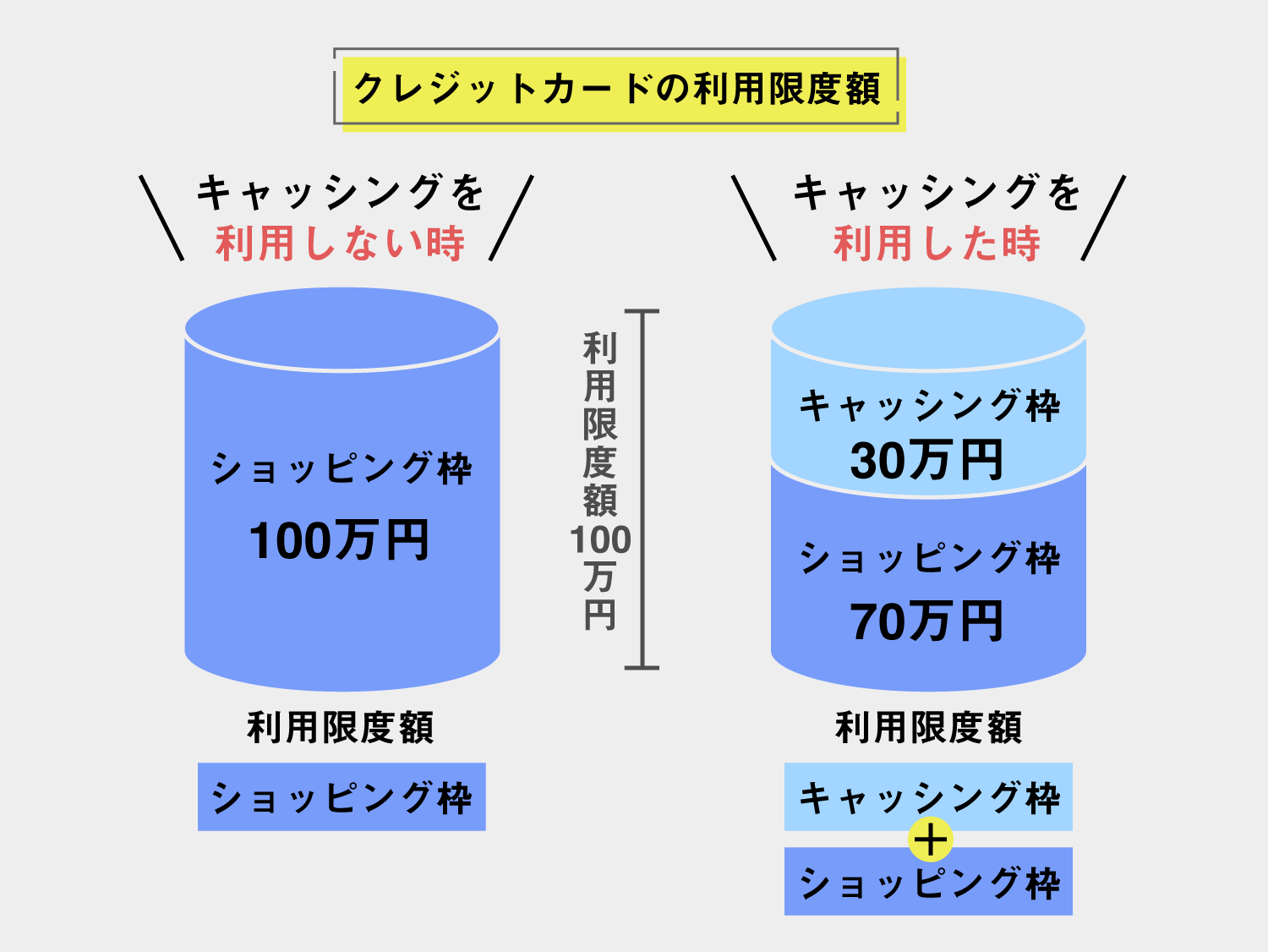

法人カードのキャッシングの利用限度額

法人カードは一般的に規模の大きな企業を対象とした「コーポレートカード」と、中小法人の代表者や個人事業主を対象とした「ビジネスカード」に分類されますが、キャッシング機能が付帯されているのはおもにビジネスカードです(ビジネスカードでもキャッシングができないものもあります)。

代表的な法人カードのキャッシング限度額

キャッシングができる代表的な法人カードの限度額について、具体例をいくつか見てみましょう。

カード限度額| EX Gold for Biz S | 10~100万円 |

| ダイナースクラブビジネスカード | 一律の制限なし |

上記のとおり、法人カードのキャッシング限度額は10~100万円程度です。

なお、クレジットカードは一般的にランクが高いほど付帯サービスも充実しますが、キャッシングの限度額についてはランクが上がっても高くなるとはかぎらない点に注意が必要です。

限度額についての注意点

クレジットカードはショッピング枠とキャッシング枠が別々に設定されますが、それぞれについて上限まで利用することはできません。

例えばショッピング枠が100万円、キャッシング枠が50万円で、ショッピング枠について70万円の利用があれば、キャッシングは30万円まで利用できるということになります。

法人カードのキャッシングの利息と支払い方法

ここでは法人カードのキャッシングを利用するとどのくらいの利息がかかるのか、返済の方法にはどんなものがあるか解説します。

キャッシング利用時の利息

金融機関のビジネスローンや有担保ローンなら2%程度から借りることができますが、法人カードのキャッシングであれば15%程度の金利がかかるのが一般的です。

利息は毎月の締め日までの日々の残高をもとに、日割り計算されます。

資金調達だけが目的であれば、法人カードではなくカードローンという選択肢もあります。

カードローンなら法人カードのキャッシングよりも低めの利率(3.0%程度~)で借り入れをすることができます。

なお、金利は借入金額が高いほど一般的に安くなる傾向があるので、少額であれば法人カードのキャッシングと差がないこともあります。

キャッシングの支払い方法の種類

キャッシングで利用した資金の返済方法についてはリボ払いのみか、1回払いとリボ払いのいずれかを選べるのが一般的です。

リボ払いについては元利定額方式(残高スライド)で、月末のリボ残高に応じて以下のように返済額が決まります(ゆとりコースの場合)。

この返済額は利息込みの金額なので、元本返済額は利息を差し引いた残りとなる点に注意が必要です。

キャッシングで利用した資金の返済方法についてはリボ払いのみか、1回払いとリボ払いのいずれかを選べるのが一般的です。リボ払いについては元利定額方式(残高スライド)で、月末のリボ残高に応じて返済額が決まります。

キャッシングができるおすすめ法人カード3選

ここではキャッシングが可能な法人カードを3枚紹介します。

法人カードはメリットが多いので、キャッシングがおもな目的で法人カードを作る場合でも、他の機能をあわせて比較してから決めるのがおすすめです。

| 三井住友カード ビジネスオーナーズ |

EX Gold for Biz S |

|

|---|---|---|

| キャッシング限度額 | - | 10~100万円 |

| 年会費(本会員) | 永年無料 |

|

| 国際ブランド |

|

|

| ショッピング利用枠 | ~500万円*所定の審査があります | 10~300万円 |

| キャッシングの返済方法 |

|

|

三井住友カード ビジネスオーナーズ

三井住友カード ビジネスオーナーズ

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜1.5%※ |

| 国際ブランド | |

| 電子マネー | |

|

|

電子マネー:Samsung Pay対応 ※三井住友カードの対象の個人カードと2枚持ちで最大1.5%ポイント還元

キャンペーン情報

- 新規入会&条件達成で16,000円相当のVポイントプレゼント!

三井住友カード ビジネスオーナーズは、満18歳以上の会社経営者(中小企業代表者もしくは個人事業主)の方を対象とした、三井住友カードのもっともベーシックな法人カードです。

追加カード(パートナー会員)の年会費も永年無料なので、従業員にもカードを持たせるかもしれないという方におすすめです。

EX Gold for Biz S(エグゼクティブ ゴールド フォー ビズ エス)

EX Gold for Biz S(エグゼクティブ ゴールド フォー ビズ エス)

| 年会費 | 初年度無料 2年目以降2,200円(税込) |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー | |

|

|

オリコが発行するEX Gold for Biz Sは、キャッシング・ショッピングともに限度額が他のカードよりも高めに設定されている点に特徴があります。

また、国内主要空港とハワイ・韓国の空港ラウンジ無料サービスや、ビジネスに役立つサービス「Visaビジネスオファー」(または「Mastercardビジネスアシスト」)などが付帯されており、コストパフォーマンスに優れています。

法人カードのキャッシング方法

法人カードのキャッシングを実際に利用する場合、一般的な方法はATMを通じて現金を入手するか、ネットや電話で銀行口座への振り込みを依頼するかのいずれかです。

また、インターネットや電話を通じて利用する場合(ONLINEキャッシング)は24時間いつでも利用でき、早ければ数十秒で振り込まれます。

法人カードのキャッシングを利用するメリット

法人カードのキャッシングには次のようなメリットがあります。

急な資金需要にも対応可能

法人カードのキャッシングなら、カードの審査が通り枠が設定されていれば簡単な手続きで借り入れをすることができます。

プロパー融資やビジネスローンと比べてはるかに簡単なので、急な資金需要にも対応できます。

担保・保証人が不要

融資を受ける場合は担保や保証人が必要になることも多いですが、法人カードのキャッシングならその必要はありません。

限度額の範囲内なら何度でも借りられる

キャッシングは限度額の範囲内であれば、何度でも利用することができます。

融資のたびに審査を受ける必要がないので、枠があればいざというときに役立ちます。

海外で両替の手間なし

法人カードがあれば海外出張で現地通貨が必要なとき、ATMを通じて入手することができます。

両替の手間がかからないので便利です。

法人カードでのキャッシングのデメリット

法人カードのデメリットについては先述していますが、改めて整理して解説します。

金利が高め

法人カードのキャッシングは無担保・保証人不要であるため、金利はカードローンやビジネスローン、プロパー融資などよりも高めとなっています。

限度額が少ない

法人カードのキャッシングは他の方法による借り入れと比べ、一般的に限度額は低めに設定されています。

キャッシングはあくまで一時的な資金繰り(運転資金の調達)に役立つ程度と考えておくべきでしょう。

キャッシング機能を付けると審査が通りにくくなる可能性がある

法人カードの申し込みにあたり、キャッシング枠を付けることで入会審査に通りにくくなるおそれがあります。

ただし、申込者の信用情報に問題(延滞の記録など)がなければそれほど大きな影響はないと考えられます。

この記事のまとめ

法人カードのキャッシングは金利も高めで限度額が少ないため、本格的な資金調達の手段としては利用しにくいといえます。

ただ、法人カードそのものにはメリットが多いので、利用する価値は十分にあります。法人カードに入会するならキャッシングが利用できるものを選んでおくと、いざというときに役立つかもしれません。